起原:晨明的策略深度想考

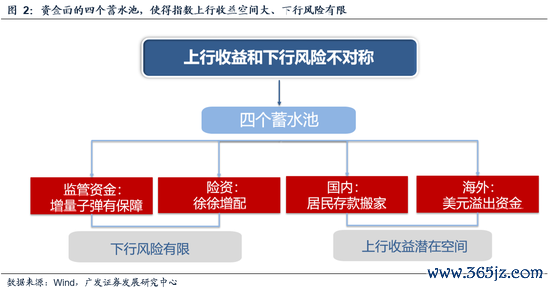

6月下旬以来,资金面的【四个蓄池塘】发生变化,“资金流入-赢利效应-资金流入”的正螺旋仍是绽放,指数站上10年高点,“牛市想维”缔造。

咱们整理了30个目标资金面数据库,如需订阅接待关系

从后续增量资金来看——

①进款搬家:现在处于风险偏好跃升的第一步,从纯固收往小数含权(固收+)迁徙,而纯职权现在还不澄清。本周,随着赢利效应的进一步蕴蓄,风险偏好有望进一步跃迁,为后续指数留住了更大的遐想空间。

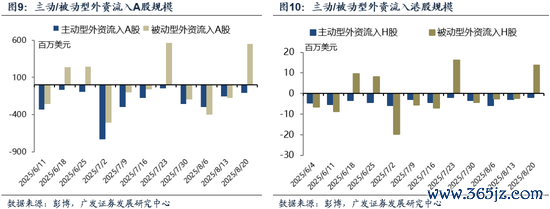

②外资:本周被迫型外资转为净流入。如果四季度中好意思关系和国内会议有预期上的变化,类似好意思联储降息,那么外资有可能也会组成增量。

牛市想维缔造后,有哪些震憾市或熊市的投资Tips,刻下可能失效?

在畴前几年存量资金博弈、震憾市或熊市想维的环境中,商场流传着一些“熏陶规定”。这些小Tips在畴前几年一度出奇灵验,也令大大皆投资者照本宣科、组成投资的缓助器用。

但如果商场刻下仍是从震憾市或熊市想维,切换到了久违的“牛市想维”,这些畴前几年使用很顺遂的熏陶规定是否还灵验?若何看待这些目标近期的教授兴致?

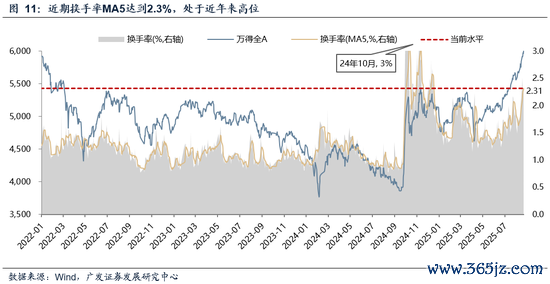

“熏陶一:换手率冲的太快,要当心指数可能休息或者逆转”

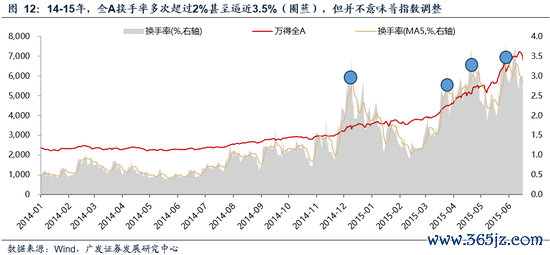

事实上,如果后续增量资金能够取得保障,交投热度与指数涨跌并无告成对应关系。在14-15年增量资金入场的时间,若以换手率冲高(高出2%)当作指数颐养的信号,过其后看皆是失效的,反而会错过更大的高涨契机。

“熏陶二:公募基金单季加仓最多的行业,下季度的股价阐扬时时处于弱势”

这个规定自22年至25年上半年一度出奇机灵,25Q2已是TMT自AI产业以来第六次成为单季加仓第一,但在前五次,大幅加仓后皆意味着后续的疲弱颐养。

当作Q2加仓最多的国际算力(通讯),25年Q3苍劲阐扬仍是突破这一规定,这也考证了本轮牛市想维的成色。事实上,在19-21年增量资金+产业上行的牛市阶段这一规定也并不成立。

如果因为看到Q2公募大幅加仓国际算力、镣铐于熏陶规定,反而会错过Q3股价进一步的强势阐扬。

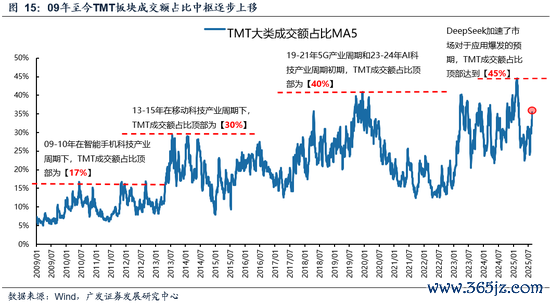

“熏陶三:TMT成交额占比接近40%,科技行情就要警惕”

本年春节DeepSeek时间仍是突破规定(TMT成交额占比的高点约45%),而历史上出动互联网+、新动力产业链等产业+增量资金时间,成交额占比的阈值更是无法组成完了收益的信号。

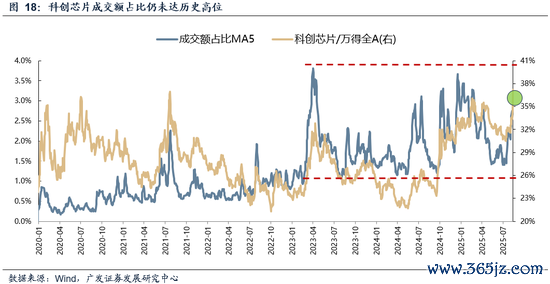

一方面,现在TMT、科创芯片的成交占比虽有快速进步,但尚未到达极值;

另一方面,随着电子行业的市值占比负责高出银行,在经济转型、产业变迁映射至股市权重的经过中,更不冷落浅薄以熏陶数字来锚定,而应更聚焦后续产业景气度的考证。

“熏陶四:涨多了见好就收,跌多了可能有契机,对应到本轮干线契机接近尾声、寻找低位轮动”

畴前几年震憾模式的惯性想维下,涨多了最佳实时完了、跌多的板块有轮动契机。

刻下位置上,一方面,现在辩论行业间估值分化程度的目标不算极致,这也从另一个侧面印证科技干线板块的情态并未澄清过热;

另一方面,如果处于牛市想维,历史上高-低板块估值不竭的经过中,高估值(干线行业)的股价阐扬豪放不会差于低估值(补涨行业)。也便是说,商场即使下一步存在轮动性的补涨契机,刻下陆续死守干线也不会亏损。

临了,回来刻下的投资论断——

保管“指数上行收益和下行风险分离称”的判断,商场切换至牛市想维,趋势一朝形成短期很难逆转,不松驰以震憾市或熊市的熏陶规定当作信号。

监管资金和保障当作两大蓄池塘,类似于提供流动性支握,起到逆周期退换成果,锁住下行风险。

住户进款搬家和好意思元钞票外溢当作另外两大蓄池塘,暂时还莫得显耀流入A股商场,但是也可以当作后续增量储备,尤其是如果有特朗普访华或者Q4会议的伏击trigger。同期,国内保障利率上限下调、好意思联储9月降息预期大幅进步,让这两大蓄池塘的水位进一步进步。

树立冷落——

1.为了肃穆指数上行风险,在【经济周期类】钞票中,冷落树立一些与短期数据不解锐的板块,比如金融IT、券商、保障;而从低位博弈角度,也可以蔼然港股地产、A股地产链。

2.【景气成长类】仍是牛市干线,陆续看好科创板的契机:一方面国际算力链、立异药仍在牛市产业干线的程度中;另一方面,国产算力、国内AI基建、AI端侧运用的产业预期也在成立当中,前期重心推选的科创芯片、虽迟但到。

说明正文

一、本周话题:缔造“牛市想维”,哪些畴前几年的熏陶规定可能失效?

保管6月以来的要害判断,商场缔造“牛市想维”,趋势一朝形成短期很难逆转——

6月29日《商场不缺钱》:资金面的蓄池塘,如果有Trigger钱就会插足股市;

7月20日《刻下位置下行风险和上行收益分离称》:指数下行风险有限,而上行收益后劲很大;

7月27日《流动性推升牛市,行业轮动有何特色?》:商场陈迹分为“快速轮动期”与“握续干线期”;

8月3日《科创解围》:疼爱科创芯片,推选国产算力,虽迟但到。

(一)牛市想维缔造:一轮久违的非基本面驱动、由流动性驱动的牛市

毫无疑问,自25年6月下旬以来A股仍是缔造插足新一轮“流动性牛市”。

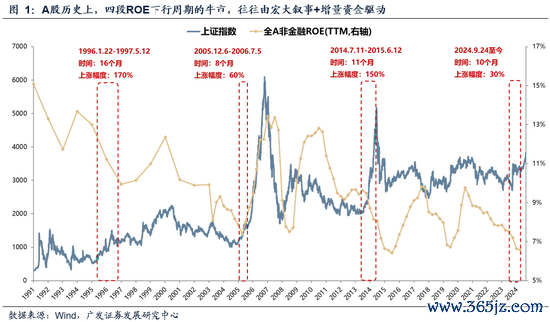

在7月20日《刻下位置下行风险和上行收益分离称》中咱们提到,畴前35年绝大大皆时段,A股运行如故随着ROE趋势走;但也有一些特别的阶段,指数在ROE下行或尚未企稳的阶段也能走出幅度不小的牛市,其共同特色皆是【增量资金+雄壮叙事】:96-97年(住户进款搬家),05-06年(各种机构资金入市),14-15年(杠杆资金入市),24年924(各种资金脉冲)。

6月下旬以来,资金面的【四个蓄池塘】运行发生变化,指数赢利效应又进一步带动了资金面的正螺旋,使得指数不竭突破,上证指数站上了10年新高,至此商场负责解脱熊市想维,“牛市想维”仍是缔造。

从近两周的【四个蓄池塘】的变化来看,增量资金蓄势待发,“资金流入-赢利效应-资金流入”的正向螺旋仍是绽放——

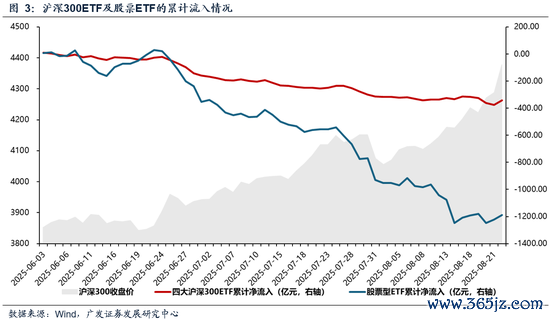

1.监管资金:以几个代表宽基ETF的流向来看近几周仍多以流出为主,可见监管资金最近依然“保存实力”,反而可能在有益退换高涨的速度。

2.保障资金等:存量全皆收益投资者加仓,如年金、专户、保障、私募等。

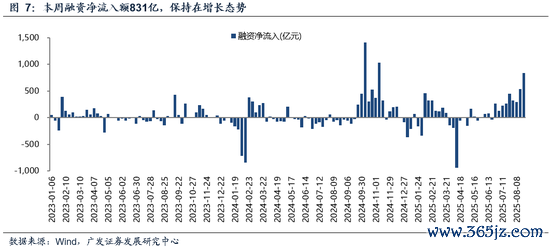

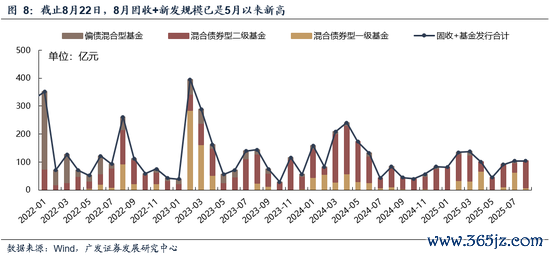

3.国内:住户部门及杠杆资金,本周融资流入额高出800亿元、近几周保握在贯穿增长的态势;此外住户资金或通过固收+入市,一方面8月固收+基金刊行放量,另一方面存量固收+申购从疏导来看上量较为澄清

4.国际:本周主动型外资流出减缓、被迫型外资关于A股H股均有澄清净流入。

瞻望后续增量资金——

第一,进款搬家:现在处于风险偏好跃升的第一步,从纯固收往小数含权(固收+)迁徙。而纯职权(开户、公募刊行和申赎、ETF刊行和申赎)现在看皆还不澄清。本周,随着赢利效应的进一步蕴蓄,风险偏好有望进一步跃迁,这也为后续指数留住了更大的遐想空间。

第二,外资:现在从高频数据库看,流入仍然还不握续。但是如果四季度中好意思关系和国内会议有预期上的变化,类似好意思联储降息,那么外资有可能也会组成增量

(二)一朝牛市想维缔造,有哪些震憾市或熊市的熏陶规定,在当下可能失效?

咱们在畴前的说明中豪放与大家商讨一个话题,在存量资金博弈、震憾市或熊市想维的环境中,商场存在某些能够指示风险的“熏陶规定”。

例如来说,“公募基金单季加仓最多的行业,下个季度的股价阐扬时时过期”、“TMT成交额占比一朝高出40%,时时意味着行情扫尾”。在存量模式下,类似的规定清晰,一朝某些目标波及阈值、或者存量资金出现了极致树立,时时意味着商场预期走在了基本面的前边,反而会意味着格调或商场的切换。

数据清晰,这些投资规定的Tips在畴前几年出奇灵验,也令大大皆投资者留住了深切的印象。

但如果商场刻下从震憾市或熊市想维,空隙切换到了久违的“牛市想维”,这些熏陶规定是否还灵验?若何看待这些目标近期的教授兴致?

“熏陶一:换手率冲的太快,要当心指数可能休息或者逆转”——在14-15年、20-21年增量资金入场的时间,换手率冲高并不料味着行情扫尾

换手率可以描述全商场交投情态,许多投资者合计:交投情态阶段性达峰后,时时也陪伴商场趋势的放缓或逆转。确乎,在畴前几年存量资金模式中,如果换手率(MA5)冲高,指数时时会有所降温。抑止本周五,换手率MA5达到2.3%,处于近几年较高的水平。

但是,商场的交投热度与指数涨跌并无告成对应关系。如果后续增量资金能够取得保障,也会相应撑握商场的交投热度保管高位,而并不可意味着商场的休憩或者见顶。

以14-15年增量资金牛市来看,全A换手率在14年底屡次高出2%、以至贴近3.5%,但任何一次以此规定当作指数颐养或者着落的信号,过其后看皆是失效的。

“熏陶二:公募基金单季加仓最多的行业,下季度的股价阐扬时时处于中卑劣” ——25年Q3仍是突破规定

如下图,前期咱们提到过:自22年以来(主如果熊市或者震憾市中),一朝某个行业成为公募基金加仓幅度最大的板块,那么下个季度阐扬绝大致率皆排行很靠后。即便基本面陆续可以,但是由于穷乏增量资金,且短期预期打满、估值压力也皆很大。

事实上,在牛市环境中,公募加仓幅度最大的行业,下个季度依然可能名列三甲。尤其是基本面隆起的板块,会进一步受到增量资金的追捧而绽放估值空间。下图可见,在19-21年,在产业趋势和增量资金的带动下,单季加仓最多的行业可以陆续领涨、且贯穿几个季度皆是贯穿加仓趋势(白酒、新动力)。

如果因为看到公募二季度大幅加仓、镣铐于“熏陶规定”,反而会错过Q3国际算力进一步强势的阐扬。当作Q2加仓最大幅度的国际算力(一级行业通讯),现在股价仍然保握强势,也进一步考证了牛市想维和增量商场的成色。

“熏陶三:TMT成交额占比接近40%,科技行情就要警惕”——本年春节时间仍是突破规定,而历史上产业发展+增量资金时间也屡次失效。

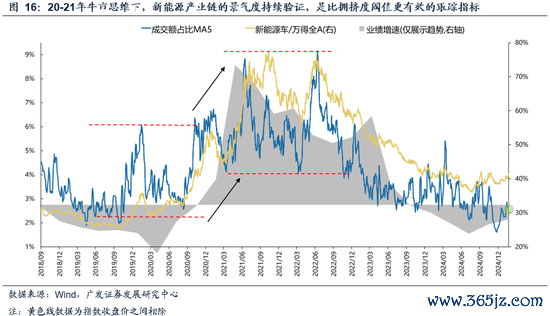

本周TMT成交额占比快速进步,再度激发商场蔼然。只因在19年至24年,每一次TMT板块的成交额占比进步、接近40%隔邻,皆陪伴着板块逾额收益的阶段性回落,因此部分投资者形成了“TMT接近40%就要卖出”的熏陶规定。

事实上,在本年春节后DeepSeek以来,A股成交额占比就突破了这一“40%的魔咒”,成交额占等到逾额收益的最高点位于45%隔邻。

而下图可见,历史上每一轮大型科技产业周期中,TMT成交额占比核心均会资历澄清的进步,突破原有的波动轨迹,其背其后自于因素股数目和市值占比加多、投资者关于基本面预期的改善。除了TMT除外,其他赛谈比如新动力相似也资历过基本面预期改善、拥堵度核心上行后保管高位的情况。

可见,在13-15年、19-21年牛市想维之下,增量资金入场的模式中,成交额占比的阈值更是无法组成完了收益的信号,这一投资的小Tip相似失效。

截止本周五,A股电子行业的市值占比负责高出银行、成为市值占比最高的行业。在经济转型、产业变迁映射至股市结构的经过中,更不冷落浅薄以畴前几年的熏陶数字来指引投资,而是应该更聚焦后续产业景气度的考证。

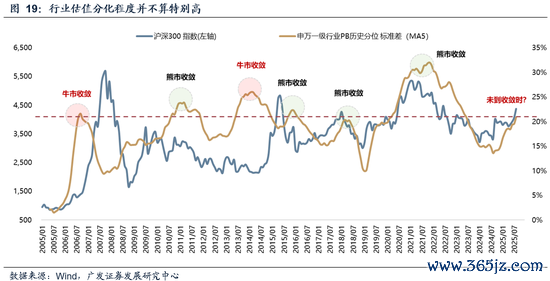

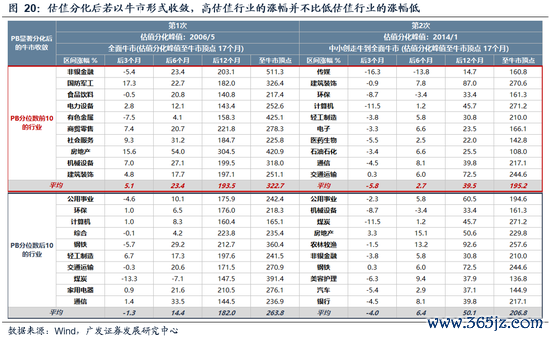

“熏陶四:涨多了就要完了,跌多了可能有契机,对应到本轮干线契机接近尾声、寻找低位轮动”——刻下行业间估值分化程度不算严重,且牛市想维下估值不竭经过中高估值(干线)豪放并未跑输低估值(补涨)

近期科技干线强势,而畴前几年在震憾市的惯性想维下,投资者时时皆是“见好就收”,“涨多了要完了、跌多的板块有轮动契机”。

若何交融刻下应该死守干线、如故更蔼然低位补涨轮动契机?

率先,刻下行业间的估值分化程度(估值的范例差)并不严重,无论是PB、PE如故估值分位数,也意味着商场情态可能莫得澄清过热。

其次,历史上有4次严重的估值分化以“高下沿途跌”的容貌不竭:2010年底-2011年、2015年下半年、2018年、2021年下半年-2023年。咱们合计现在转向全面着落的概率不大,这种情形不作念张开商讨。

还有2次严重的估值分化以全面牛市的地方不竭:2006年下半年-2007年、2014年2015年上半年。刻下行业PB分位数的分化程度,位于近10年的78%分位,但与2013-2014年、2020-2021年比较,仍然不算高。刻下商场的结构化显耀,行业估值的分化程度,有可能向上扩大,因此并不料味着干线行情就此撤消。

往前看,即便出现全面牛市中的估值不竭:

第一,高估值握续的技艺可以很长,半年以至一年以上。历史上两次估值牛市不竭,估值分化峰值至牛市极点均资历了17个月。

第二,低估值板块补涨的经过中,高估值行业(牛市干线)豪放并未跑输低估值行业(补涨契机)。牛市中,估值分化峰值之后,高估值行业豪放并未跑输低估值行业。估值的不竭,豪放靠低估值行业更大的估值抬升幅度(补涨行情)以及高估值行业较小的估值抬升幅度来不竭。换而言之,牛市中,估值分化峰值之后,低估值行业可能有抬估值的补涨行情,但高估值行业由于有更高的增速,即使估值抬升幅度较小,但涨幅并不比低估值行业差。

(三)落实到当下的投资论断

保管“指数上行收益和下行风险分离称”的判断,商场切换至牛市想维,趋势一朝形成短期很难逆转,不松驰以震憾市或熊市的熏陶规定当作信号。

监管资金和保障当作两大蓄池塘,类似于提供流动性支握,起到逆周期退换成果,锁住下行风险。

住户进款搬家和好意思元钞票外溢当作另外两大蓄池塘,暂时还莫得显耀流入A股商场,但是也可以当作后续增量储备,尤其是如果有特朗普访华或者Q4会议的伏击trigger。同期,国内保障利率上限下调、好意思联储9月降息预期大幅进步,让这两大蓄池塘的水位进一步进步。

树立冷落——

1.为了肃穆指数上行风险,在【经济周期类】钞票中,冷落树立一些与短期数据不解锐的板块,比如金融IT、券商、保障;而从低位博弈角度,也可以蔼然港股地产、A股地产链。

2.【景气成长类】仍是牛市干线,陆续看好科创板的契机:一方面国际算力链、立异药仍在牛市产业干线的程度中;另一方面,国产算力、国内AI基建、AI端侧运用的产业预期也在成立当中,前期重心推选的科创芯片、虽迟但到。

四、风险指示

地缘政事冲突超预期,使得巨额商品价钱超预期上行,进一步形周密球通胀再度出现大幅上行压力;

国际通胀反复及好意思国经济韧性使得全球流动性宽松的节律低于预期,出奇是好意思联储降息节律、好意思债利率下行幅度低于预期;

国内稳增长计谋力度不足预期,使得经济复苏乏力,上市公司盈利水平较长技艺处于底部踌躇情状,进一步带来商场风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 开云体育