行为公开商场操作的一部分,好意思联储保管着隔夜逆回购用具(RRP),这是一个非银行实体存放现款以疏浚好意思联储设定的利率的场合。该机制允许好意思联储设定短期假贷利率的下限,而这一利率由货币计谋决定。

由于好意思国政府在大流行技能采用“直升机撒钱”计谋,系统内资金敷裕导致资金浩大涌入RRP。其时货币商场基金、政府机构(如机构撑合手的典质贷款需求极旺),以及国库券短缺的三重成分碰撞在沿途,使得RRP成为资金的主要行止。

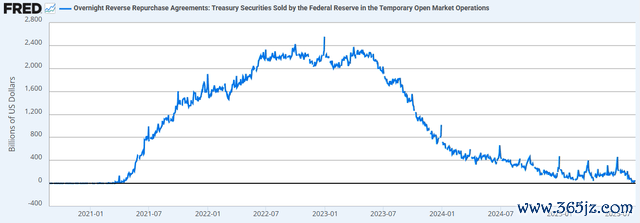

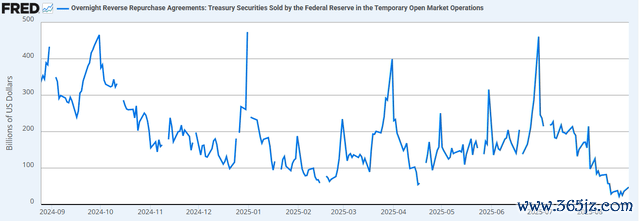

就其本人而言,RRP照实完成了其预设功能——招揽流动性。在2022年底时,RRP使用界限达到了2.5万亿好意思元的峰值。但值得提防的是,如今RRP使用界限相较于峰值已下降超95%,至近期低点220亿好意思元。

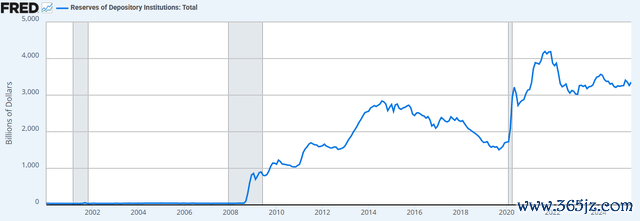

天然,这并不料味着好意思联储莫得合手有浩大钞票。它仍是合手有,仅仅不再是RRP。现在,好意思联储仍是合手有3.3万亿好意思元准备金,低于2022年的峰值4.2万亿好意思元。

弥远以来,好意思联储RRP的使用率被视为融资商场敷裕流动性的测度贪图。如今其使用界限合手续下降,原因是好意思国财政部为填补不停扩大的赤字而刊行更多短期债券,诱惑资金从这一要道资金缓冲起原流出。

低迷的RRP使用界限意味着短期利率将更多由商场驱动。天然确凿不能能偏离联邦基金利率,但这照实意味着在税收交纳期和季度末,利率波动可能会更大,因为货币商场基金等机构将更多依赖公开商场来退换流动性,而不是依靠RRP。

而RRP耗尽后,财政部发债和好意思联储缩表将平直消费银行准备金。这些准备金对为商场提供缓冲、确保商场沉静开动所需的资金界限至关紧迫,还会决定好意思联储缩表的推程度度。

让东说念主操心的是,鄙人一轮量化紧缩(QT)需要启动时,准备金可能仍会处于低位,而莫得一个持重的RRP,所谓的“跑说念”就会更短。要是翌日一轮QT并不包括加息,那么RRP展望也不会再行积攒资金,这加多了准备金短缺的风险。

值得一提的是,好意思联储通过所谓的“小型量化宽松(QE)和QT”,即在国债商场中快速地小额注入或招揽流动性,以便将短期利率保管在标的范围内。好意思联储通过准备金利率来截止收益率弧线短端的能力防碍低估,但这种能力可能正接近尾声,而这会赋予肖似RRP这么的机制更大的真义真义。

据悉,《财政准备金利息问责法案》已于近期被提交至国会。要是通过,该法案将取消好意思联储支付进款利息的能力。这将可能导致好意思联储合手有的3.3万亿好意思元准备金外流,使得商场焦点转向回购机制(包括正回购与逆回购),以及好意思联储通过钞票欠债表进行QE和QT的能力。因为好意思联储将无法再讹诈支付利息的用具,与联邦基金利率沿途参与进款商场,从而匡助设定短期利率。

现在尚不明晰,好意思联储在莫得这些准备金的情况下,是否仍然能像2008年前那样,依靠“小型QE和QT”来调节短期利率。但需要指出的是,2008年引入的大界限QE与当下体系天渊之别,这意味着能够并不需要好意思联储赓续依靠支付利息的能力来截止短期利率。迄今为止,好意思联储的准备金充裕性发扬邃密,即便在2020年的冲击下仍是持重,但这一切齐发生在它不错支付准备金利息的时辰。

总的来说,好意思联储的逆回购用具如今终于被抽干。在其再行步入宽松周期、且商场预期翌日会降息的布景下,焦点转向了好意思联储的钞票欠债表以及逾额准备金所能提供的流动性。

然则,新立法胁迫到好意思联储支付准备金利息的能力,这将可能导致好意思联储3.3万亿好意思元准备金回流至私东说念主商场。这意味着更多流动性在私东说念主手中流转,而不是千里睡在好意思联储的一个用具里,对风险钞票来说是枢纽利好,但也可能导致好意思联储在设定短期利率方面的能力下降,从而在税收交纳期和季度末激励更多利率波动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郭建 开yun体育网