12月5日,据上交所官网,有研金属复合材料(北京)股份公司(下称“有研复材”)浮现上会稿。上海证券往复所上市审核委员会定于2025年12月12日召开2025年第63次上市审核委员会审议会议,审议有研复材(首发)。

招股书先容,有研复材是一家主要从事金属复合材料及成品、特种有色金属合金成品研发、分娩和销售的高新技艺企业,业务分为金属复合材料及成品和特种有色金属合金成品板块。

公司下搭客户主要为航空航天、军工电子、智能末端等范畴的闻名客户,主要客户包括中国航空工业集团有限公司下属子公司、中国电子科技集团有限公司下属子公司、比亚迪等。

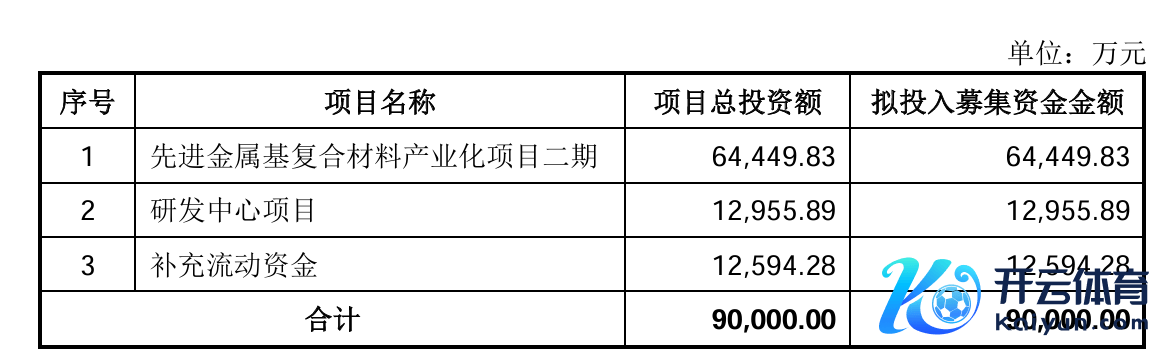

本次有研复材拟募资9亿元,差异用于先进金属基复合材料产业化容貌二期、研发中心容貌、补充流动资金。

2022年至2024年及2025年上半年(下称“论说期”),有研复材已毕营收差异为4.14亿元、4.98亿元、6.10亿元、2.40亿元;归母净利润差异为5830.55万元、5387.87万元、6554.78万元、1440.66万元。

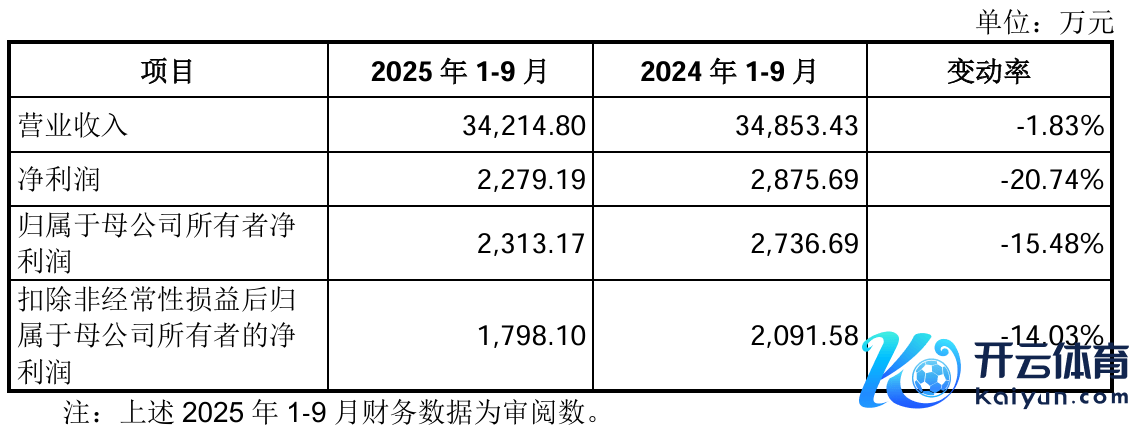

2025年1-9月,公司已毕营业收入3.42亿元,同比减少1.83%;归母净利润为2313.17万元,同比减少15.48%;扣非归母净利润为1798.10万元,同比减少14.03%。

关于净利润同比着落,有研复材阐发称,主要原因系公司主要航空锻件居品、电板仓、糟跶阳极居品差异受下流装备计算和客户排产计算、特定型号手机居品销量着落及对好意思出口关税计策影响着落所致。

2025年全年,公司瞻望营业收入同比变动-9.78%至0.06%,归母净利润同比变动-8.46%至2.22%,扣非归母净利润同比变动-9.68%至2.96% 。

有研复材默示,公司与主要客户合营关系踏实,下流行业发展远景精粹。现在,影响公司筹谋功绩波动的干系业务有所改善,不存在对握续筹谋能力产生环节不利影响的事项。

和首版招股书比较,公司的上会稿防备补充了筹谋功绩波动风险。有研复材坦言,公司筹谋功绩异日能否握续增长仍然受到行业竞争口头、下流阛阓需求、国外格式、国外交易摩擦、技艺更替、军品采购计算等诸多成分影响,任何不利成分齐可能导致公司筹谋功绩增长放缓以致功绩下滑。

因此,公司存在筹谋功绩波动的风险,在顶点情况下有可能存在筹谋功绩同比下滑高出50%的风险。

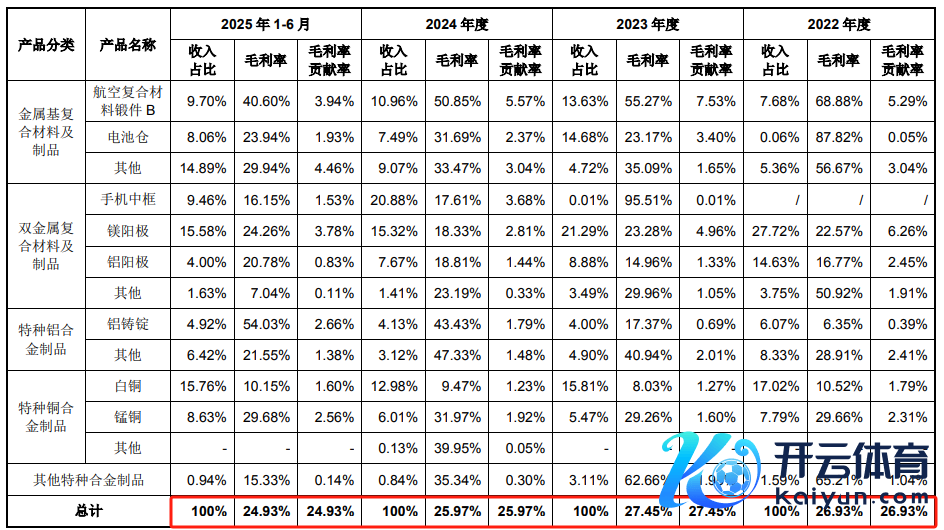

论说期内,公司主营业务毛利率逐期着落,差异为26.93%、27.45%、25.97%和24.93%,各细分居品毛利率各异较大且存在一定波动。

公司主营业务毛利率居品结构及居品毛利率情况

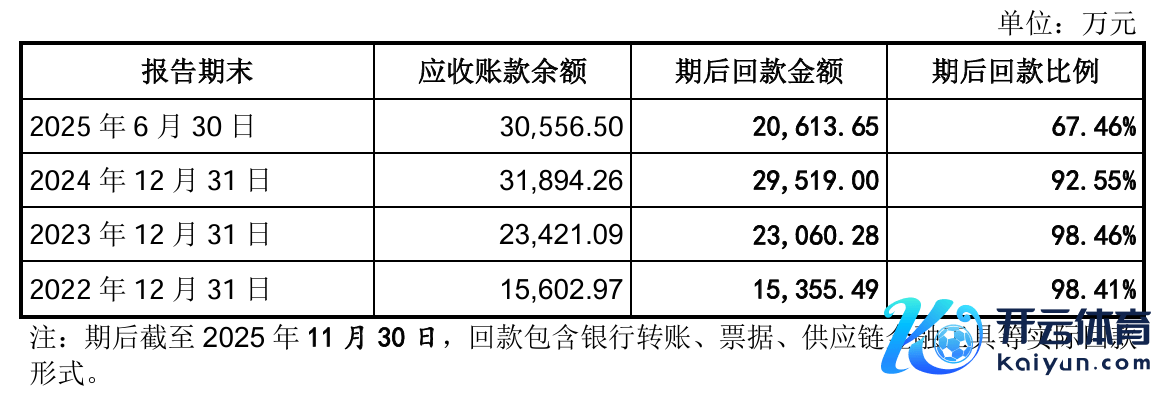

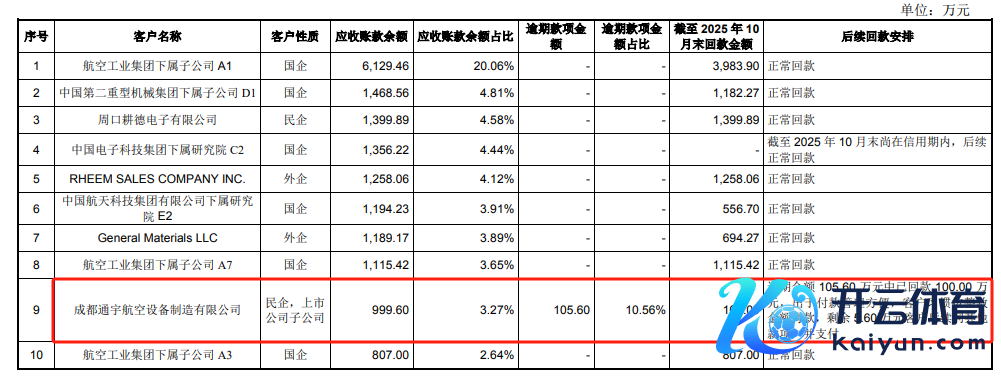

值得一提的是,有研复材的应收账款呈上升趋势,回款率却在走低。论说期各期末,公司应收账款余额揣摸差异为1.56亿元、2.34亿元、3.19亿元和3.06亿元,应收账款余额逐年高涨,主要系公司筹谋限制握续普及所致;应收账款余额占营业收入比例差异为37.66%、47.03%、52.32%和63.63%

公司应收账款余额的期后回款比例差异为98.40%、98.34%、86.40%和42.77%,2025年6月末应收账款回款相对较低。

有研复材在二轮问询中回报称,除成齐通宇外,公司前十大应收账款客户主要为国企及国表里闻名民企,筹谋情况较好,不存在较大回款风险。

成齐通宇过时金额105.60万元中已回款100万元,出于付款责罚便捷,成齐通宇俗例按整数金额付款,剩余5.60万元将后续同其他款项一并支付。成齐通宇是上市公司光韵达的全资子公司,是国内主机厂商中枢供应商之一,不存在较大回款风险。

与此同期,有研复材的应收账款盘活率在2024年及2025年上半年接续下滑。2024年,公司应收账款盘活率略有着落欧洲杯体育,主要系已往高端手机零部件在四季度集合销售出货,应收账款余额增多所致。